Una vez más, la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) recalcó la importancia de realizar el ahorro voluntario en sus Administradoras de Fondos para el Retiro (Afore) sobre todo porque la cifra de mujeres cotizando en la actualidad es mucho menor en comparación con la de los hombres.

Tan solo el 31% de las más de 72 millones de cuentas individuales que hay en la actualidad, pertenecen a las mujeres, es decir, al menos 26 millones de cuentas. En ese sentido, la Asociación Mexicana de Administradoras de Fondos para el Retiro (Amafore) reiteró que la responsabilidad de alcanzar una buena pensión es de cada persona.

¿Cuánto debería ahorrar una mujer para alcanzar una mejor pensión?

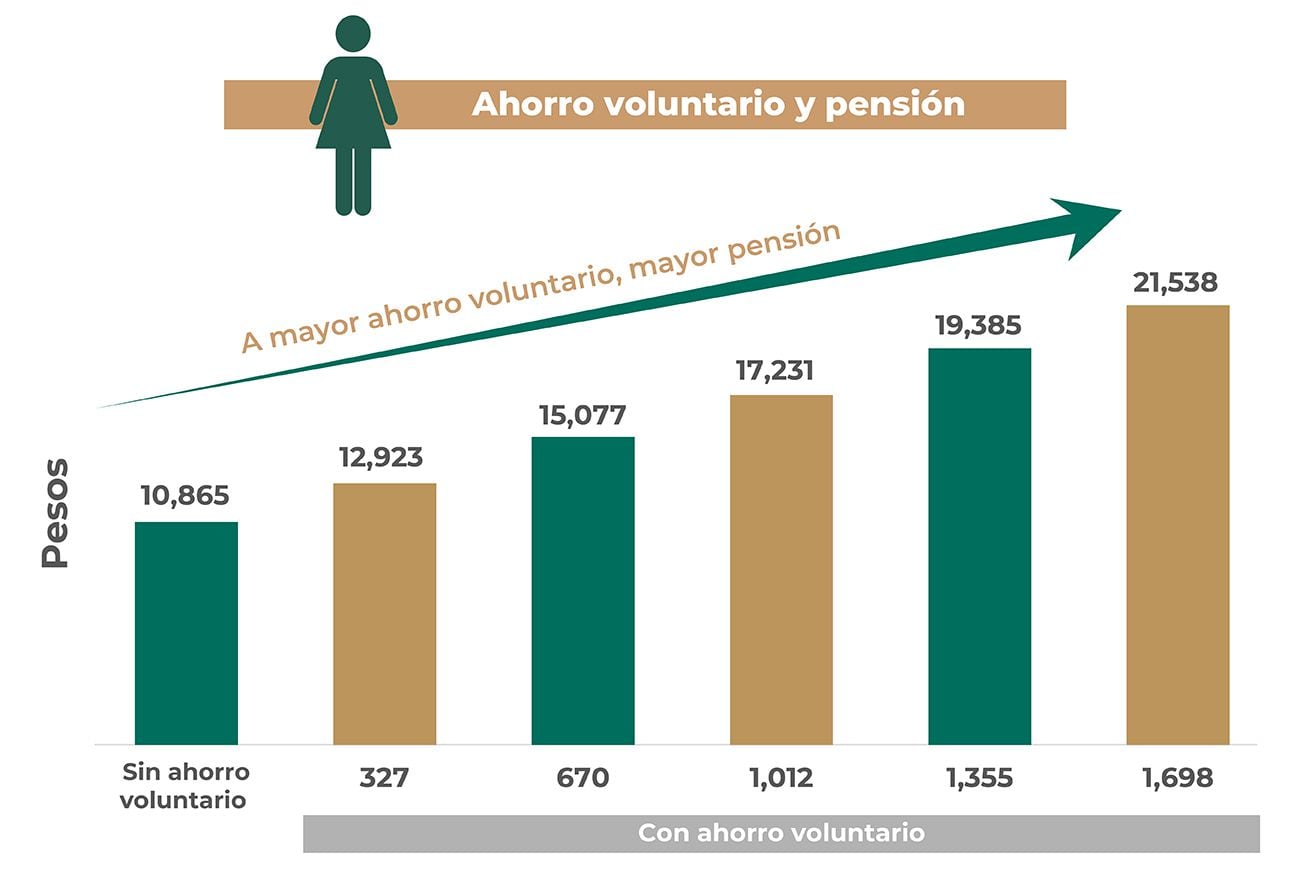

En este caso la Consar dio un ejemplo a futuro de una mujer de 25 años de edad, que inició a cotizar para el Instituto Mexicano del Seguro Social (IMSS) hace dos años, cuenta con un salario de al menos 21 mil 538 pesos, pero planea retirarse a los 65 años de edad.

Para alcanzar una pensión igual o mayor al sueldo que tiene hasta el momento (de 21 mil 528 pesos), entonces tendría que ahorrar al menos mil 698 pesos mensualmente, es decir, dar una aportación extra de esa cantidad.

Gráfica de un ejemplo de ahorro simulado de una mujer. (Foto: Consar)

En caso contrario, si decide no realizar un ahorro voluntario, la mensualidad que alcanzaría al pensionarse sería solo de 10 mil 865 pesos.

La comisión aclaró que se trata de un ejemplo suponiendo un rendimiento neto real anual de 4% y una densidad de cotización de 80%, donde el ingreso estará basado en al menos cinco salarios mínimos durante toda su carrera laboral, pensión calculada como renta vitalicia sin beneficios y con una tasa de descuento de 3%.

De acuerdo con Amafore, no existe un porcentaje específico para realizar el ahorro voluntario; sin embargo, se considerará del 1 al 13% de su salario base, para incrementar el monto.

¿Por qué ocurre? De acuerdo con datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) aún existe una brecha salarial de género grande, de al menos 13% y es que las mujeres que trabajan en el sector formal, ganan en promedio 13% menos que los hombres.

Las mujeres ganan menos que los hombres. (Foto: Infobae)

Otro dato que será importante recalcar en este aspecto es que la brecha en pensiones es del 25%. Esto se debe a que además de ganar menos, las mujeres cotizan menos y tienen menos posibilidades de crecimiento laboral y viven más años.

En ese sentido, el panorama para los hombres es más satisfactorio, pues de acuerdo con la Consar, un hombre con las mismas características que el ejemplo anterior, el cual cuenta con un salario de 21 mil 538 pesos y planea retirarse a los 65 años, podría lograr un ahorro voluntario de mil 533 pesos, es decir, ahorrar mucho menos y alcanzar también una pensión de hasta 21 mil 538 pesos.

Según el Instituto Mexicano para la Competitividad (IMCO), alrededor del 72% de las mujeres dedican más tiempo al trabajo no remunerado, como tareas del hogar y cuidado de los hijos.

Algunos temas que solicitan atender para reducir la brecha a la brevedad son: implementación de sistemas nacionales de cuidados, de libre acceso tanto para padres como madres de forma igualitaria; impulsar la educación financiera con perspectiva de género, sobre todo para sensibilizar la importancia del ahorro para el retiro.

*infobae

Agregar Comentario